— 以下为正文 —

当民营房企一个个倒在了地产寒冬,国央企开始主导市场。

以上海城投、上海建工、新长宁、奉发集团、临港投控、浦东金桥为代表的地方城投系国企,成了上海楼市难以忽略的一股力量。

据凤凰网房产上海站统计,2021年至今,上海公开市场售出土地284幅经营性涉宅用地,总成交金额7464亿元,其中地方性国企成功拿地95宗,占总成交额的3成以上。

(详情可查:进击的城投公司① | 从幕后走向台前,城投公司来势凶猛)

现如今,兜底了两三年的本土城投企业,正陆续进入上海新房市场厮杀。但他们的单盘销售结果大都指向了:低去化率,尤其是托底地块,面临着较大的去化困难,仅有核心区域或性价比高的项目火速清盘。

与此同时,市场调整期,房地产马太效应持续放大,城投企业盈利能力的分化尤为明显,强者恒强,弱者则压力渐显。

Part.1

隐现的分化

大部分人对城投公司的惯有印象,是背靠大树、资金充沛。但事实上,并不尽然。

根据年报数据显示,过去两年,大多数城投公司处于“盈利水平下降”的状态,比如中华企业、奉发集团、临港投控等。

成立于1954年的中华企业是上海老牌房企,主营住宅项目开发、商办项目开发、持有物业经营和物业管理等。

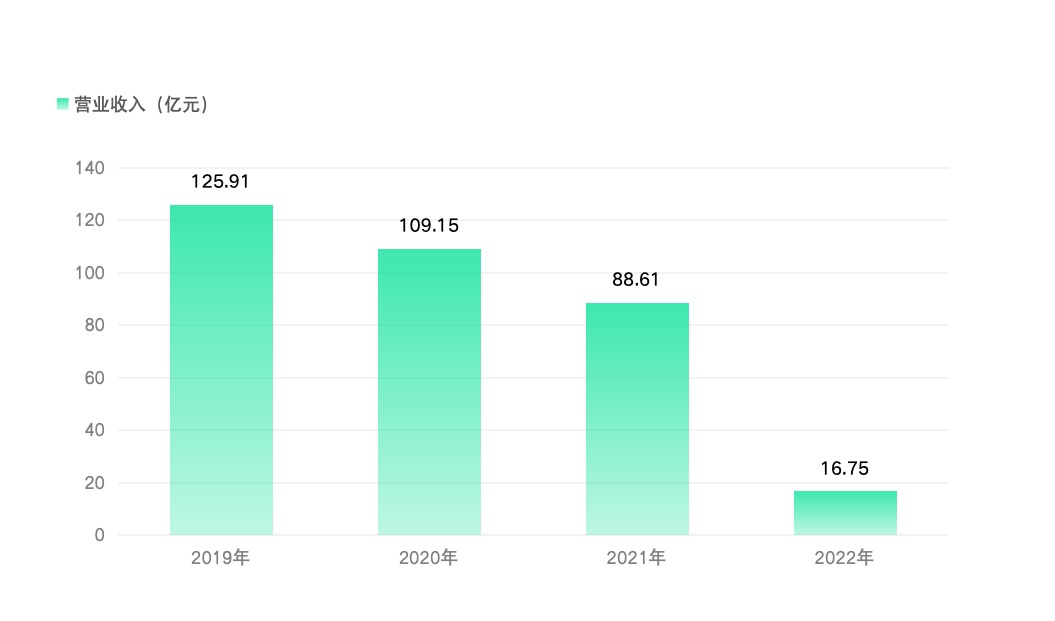

作为一家走过将近七十年时光的老牌房企,中华企业近年来的表现显然有点不如人意。数据显示,2019年至2022年,中华企业营收净利连续4年同比下降。其中,营收降幅分别达到31.13%、13.02%、16.93%、72.89%;净利同比降幅分别达到9.73%、41.11%、41.57%、97.14%。

值得留意的是,中华企业营收下滑主要是受其主业房地产业的影响,2019年至2022年,中华企业房地产业营收分别为125.91亿元、109.15亿元、88.61亿元、16.75亿元。

相比中华企业而言,奉发集团起步比较晚,其成立于2015年,为奉贤区属国有独资有限责任公司,主要从事基础设施投资、房地产开发、建筑设计施工一体化、资产经营管理、城市服务等业务。

虽然干劲十足,但根据近些年奉发集团业绩来看,其发展一直不温不火,甚至近年来有倒退的迹象。数据显示,集团2022年实现营收45.73亿元,同比下滑23.49%,其中其主业工程建设与代建业务营收为24.44亿元,同比下滑35.36%,房地产业务板块营收为11.40亿元,同比下滑13.45%。

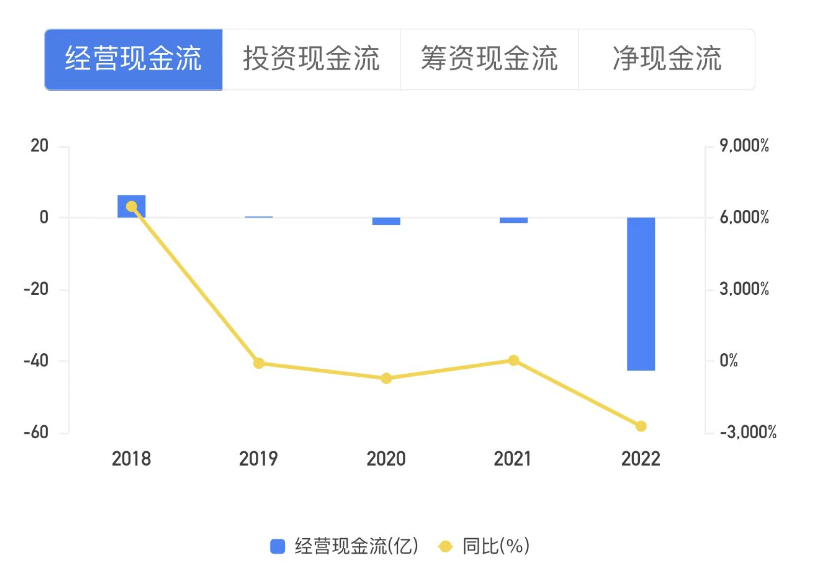

同时,集团已连续3年经营现金流为负,其中2020年为-2.03亿元、2021年为-1.51亿元,2022年为-42.69亿元。

临港投控集团,临港新片区“隐形地主”,成立于2004年2月,于2022年初,由原临港城投公司翻牌转入集团化运作,是临港新片区管委会下属唯一国有开发建设平台。

虽然集团化运作能为企业带来规模经济效应,但显然,这一招对临港投控集团不奏效。

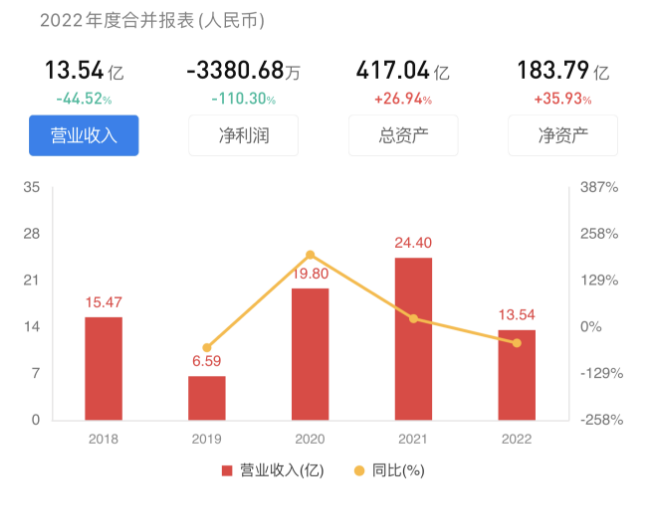

年报数据显示,临港投控集团在2022年业绩大幅度下滑。2022年,临港投控集团实现营收13.54亿元,同比下滑44.52%;实现归母净利润-3380.68万元,同比下滑110.30%。

继2022年亏损3380.68万元,临港投控集团在2023年上半年继续亏损,归母净利润也进一步亏损至1.86亿元。

不过,也有归母净利润增长指标较好的城投公司,比如浦东金桥、浦开集团、外高桥集团等。

特别是浦东金桥,前不久,有机构从73家上海国企改革企业中筛选出了上海国企改革盈利最强的十家企业,浦东金桥赫然在榜。

数据显示,2020年至2022年,浦东金桥净资产收益率分别为10.67%、14.26%、12.76%;净利率分别为30.63%、34.12%、30.72%;毛利率分别为52.83%、68.38%、68.59%。

其中房产销售作为浦东金桥主营业务,2023年中报显示,2023上半年浦东金桥房产销售业务营收38.61亿元,占比79.69%。

浦开集团于2016年由上海浦东土地控股(集团)有限公司和上海浦东轨道交通开发投资(集团)有限公司整合成立,是浦东新区政府直属的功能开发类企业,业务主要包括土地开发、房产销售、经营性物业、公园管理等等。

年报数据显示,2018年至2022年,浦开集团营业收入及净利润稳定持续增长。其中2022年录得营收59.34亿元,同比增长27.92%,归母净利润10.39亿元,同比增长7.49%。其中房产销售业务营收50.83亿元,占比85.65%。

Part.2

项目热度不均,托底地块去化困难

楼盘低去化率是造成部分城投企业利润下滑的重要原因之一。

典型代表如奉发集团。近年来,奉发集团所拿的地块多以托底为主,要么是地处偏远郊区,要么是捆绑配建、自持或商业。

在已经入市的项目中,除了2023年上半年入市的奉发云境和“地王”奉发名邸认购率突破100%、去化还不错之外,其余5个项目认购和后续去化皆不尽如人意。

具体来看,据上海网上房地产数据显示,截止到2024年3月5日,奉发云邸共推出214套房源,可售住宅套数还有197套,近16个月时间,网签去化率约8%,平均每个月售出1套房源;

奉发右岸晶邸共推出270套房源,可售住宅套数还有207套,2个多月时间,网签去化率约23%;奉发左岸晶邸共推出303套房源,可售住宅套数还有145套,7个多月时间,网签去化率约52%;

奉发云境PRO共推出672套房源,可售住宅套数还有548套,4个多月时间,网签去化率约18%;奉发贤荟悦邸共推出304套房源,可售住宅套数还有286套,网签去化率约6%,平均每个月售出2套房源。

事实上,在上海大大小小的城投企业中,奉发集团的现状不是个例,而一种普遍存在的现象,尤其是楼市进入下行周期以来,房子更是难卖。

去年,上海老牌国企中华企业陆续推出中企云启春申、中企誉品银湖湾、中企云萃森林3个楼盘,但去化速度普遍不理想。

其中中企云萃森林四期出现认购成绩大跳水,204套房源仅有56组意向认购,项目开盘当日去化率约为25%;中企誉品银湖湾虽有97折优惠加持,但是认购率还是只有18.6%;位于莘庄板块的中企云启春申认购数据更惨,认购率仅有12%,反观同板块的保利建工海玥锦上认购率达到了112%。

还有临港投控集团,除了位于105片区、去年5月份首开的临港天宸认购率在九成以上,另外2盘临港天荟、临港天樾认购率均不是很好。

其中临港天荟于2023年12月份首开,推出328套房源,由于认购人数较少项目取消摇号;临港天樾于2023年10月份首开,推出334套房源,认购期间共收到45组意向认购。

据上海网上房地产数据显示,截止到2024年3月6日,临港天荟可售住宅套数还剩328套,这意味着两个月时间,项目1套房源都没有卖出去;临港天樾可售住宅套数还剩317套,网签去化率约5%。

新长宁集团开发的新长宁水韵名邸于2023年8月份首开,推出364套房源,认购期间共收到120组意向认购,认购率约33%。据上海网上房地产数据显示,截止到3月6日,新长宁水韵名邸可售住宅套数还剩231套,网签去化率约36%。

浦发集团开发的浦发东望于2023年11月份首开,推出300套房源,认购期间仅收到22组意向认购,认购率约7.3%。据上海网上房地产数据显示,截止到3月6日,浦发东望可售住宅套数还剩281套,3个多月时间,网签去化率约6%。

Part.3

房子“卖不动”的背后

为什么凶猛拿地后,本土城投企业的出货速度远不及招商、建发、保利等规模化国央企?

主要原因有两个:一、没了性价比;二、收楼即维权风波。

过去,本土城投企业项目卖得快,主要得益于定价远低于周边竞品:

均价7.9万/㎡的“日光盘”汇城南街里一期,与周边二手房存在3.7万元/㎡的倒挂红利;

2021年时,陆家嘴滴水涟岸新房开盘价为3.4万/㎡,同时期,小区二手房曾一度高达6.3万/㎡,一套88平米的房子甚至可以卖到560万。

看到本土城投企业亲民的价格后,购房者高呼:“高房价的背后推手”民营房企退出上海,但回过神来发现,“盛世”并不如他们所愿。

比如奉贤新城板块,曾被冠以“南桥第一豪宅”、由民营房企开发的银河丽湾2022年开盘价格为3.7万/㎡,而由奉发集团2022年推出的奉发名邸售价却高达4.75万/㎡。

还有祝桥板块,2019年时,祝桥板块的金地公元2040开盘,均价约4.48万/㎡;到了2022年12月份,板块内由外高桥集团开发的森兰海天明筑开盘,均价已经来到5.4万/㎡,较金地公元2040,2021年的开盘均价4.5万/㎡,上涨了20%。

当本土城投企业开发的楼盘没了价格优势,单凭“准时交房”很难让购房者心甘情愿地掏钱,更何况这两年本土城投企业楼盘交房也有打脸的:

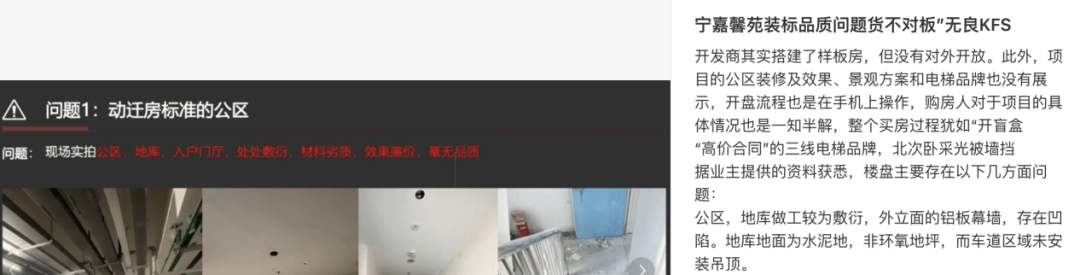

由静安大宁资产开发的千万豪宅宁嘉馨苑小区,业主投诉其外立面的铝板幕墙凹陷、地库地面为水泥地、装修品牌货不对板,“品质堪比动迁房”;

由上港集团开发的上港星江湾交付没多久,就被业主投诉称项目存在严重质量问题,比如卫生间、电梯漏水严重,厨房门及台面损害、飘窗大理石破碎、入户门的反弹器一直叫、阳台地砖空鼓裂碎、中央空调出风口损坏等。

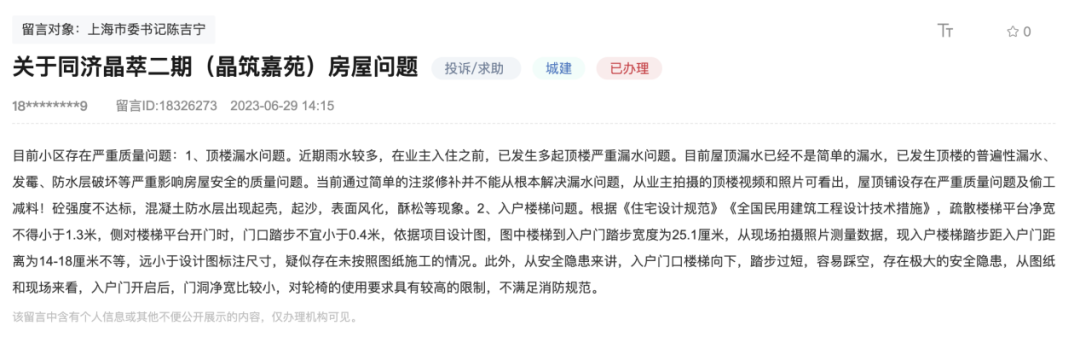

由上海同济房地产有限公司开发的同济晶萃,于去年6月份集中交付。原以为会是“百年同济,匠筑精品”,然而现实却给了广大业主一记响亮的耳光,交付没多久,业主不断发现房屋内部、公区等地具有严重的质量问题和安全隐患。

中华企业旗下更是多个项目遭遇业主集中维权。2022年,有业主投诉位于上海宝山区宝正路108弄的光华雅境存在房屋漏水、外立面严重凹凸不平、鼓包、裂缝等诸多问题;同时期,施工中的中企云萃江湾和中企海睿滨江同样被业主维权。

其中中企云萃江湾业主称,项目建筑外墙质量较差,有明显拼接鼓包以及生锈问题;而中企海睿滨江,从精装修降标到外墙铝板空鼓等质量问题,均有涉及。

写在最后:

当前,房地产行业正处调整期,房企融资环境正在改善,市场购买力也正在不断恢复,不过,虽然楼市的政策底已初现,但市场底还需要较长的时间才能完全走出来。在这样的形势下,企业该如何自处?对多数企业而言,安全第一位,经营目标尽可能的调整至能够保证企业安全的水平。这是最基本的原则。要坦然面对资金问题,尊重市场规则,以公开透明的态度,务实寻求解决方案。

对地方城投企业而言,在加速销售回款、审慎性拿地布局和降杠杆的同时,坚持产品力和服务力的提升,才是长远发展的硬道理。需要在现有的基础上,去系统梳理企业的企业文化和价值观,总结经验,更深刻了解企业的优势与不足。一方面,在对产品进行迭代升级的同时,产品品质与安全质量日益受到关注,另一方面,打造全生命周期的服务,助推服务力升级。

资讯

资讯

直播·视频

直播·视频

新房

新房

优生活

优生活

会员中心

会员中心